问题背景

真实世界的动力学系统无时无刻不受噪声干扰——大气湍流、金融市场的随机冲击、生物神经元的热噪声。随机动力学将随机性从"误差"提升为系统的本质属性,通过严格的数学框架定量描述系统的演化概率与极端事件的风险。

核心理论

1. 随机微分方程(SDE)

伊藤(Itô)形式的随机微分方程将确定性漂移与随机扩散分离:

$$ d\mathbf{X}_t = \mathbf{f}(\mathbf{X}_t, t), dt + \mathbf{G}(\mathbf{X}_t, t), d\mathbf{W}_t $$

其中 $\mathbf{W}_t$ 为标准维纳过程(Brownian motion),满足 $d\mathbf{W}_t \sim \mathcal{N}(\mathbf{0},, dt\cdot\mathbf{I})$。

伊藤引理给出函数 $V(\mathbf{X}_t, t)$ 的随机变分:

$$ dV = \left(\frac{\partial V}{\partial t} + \nabla_x V \cdot \mathbf{f} + \frac{1}{2} \mathrm{tr}!\left[\mathbf{G}\mathbf{G}^\top \nabla^2_x V\right]\right) dt + \nabla_x V \cdot \mathbf{G}, d\mathbf{W}_t $$

2. Fokker-Planck 方程

系统状态的概率密度 $p(\mathbf{x}, t)$ 满足 Fokker-Planck(前向 Kolmogorov)方程:

$$ \frac{\partial p}{\partial t} = -\sum_i \frac{\partial}{\partial x_i}(f_i , p) + \frac{1}{2} \sum_{i,j} \frac{\partial^2}{\partial x_i \partial x_j}(D_{ij}, p) $$

其中扩散张量 $\mathbf{D} = \mathbf{G}\mathbf{G}^\top$。一维线性系统(Ornstein-Uhlenbeck 过程)的稳态解为高斯分布:

$$ p_{\mathrm{ss}}(x) = \sqrt{\frac{\theta}{\pi \sigma^2}} \exp!\left(-\frac{\theta x^2}{\sigma^2}\right) $$

3. 风险量化:首通时间与尾部概率

极端事件(如结构失效、金融暴跌)可描述为状态首次越过阈值 $b$ 的时间 $\tau_b$:

$$ \mathbb{E}[\tau_b \mid X_0 = x] = -\frac{1}{\lambda} \ln!\left(\frac{b - \mu_{\mathrm{ss}}}{x - \mu_{\mathrm{ss}}}\right) $$

对高维系统,超越概率(Exceedance Probability)的尾部估计借助鞍点近似或极值理论(EVT):

$$ \mathbb{P}(\max_{t \in [0,T]} X_t > b) \approx 1 - \exp!\left(-\nu^+(b), T\right) $$

其中 $\nu^+(b)$ 为向上穿越率(Rice formula):

$$ \nu^+(b) = \int_0^\infty \dot{x}, p(b, \dot{x}), d\dot{x} $$

4. 蒙特卡洛加速估计

朴素蒙特卡洛对低概率事件效率极差,**重要性采样(IS)**通过更改漂移项偏置采样:

$$ \mathbb{P}(A) = \mathbb{E}^{\mathbb{Q}}!\left[\mathbf{1}_A \cdot \frac{d\mathbb{P}}{d\mathbb{Q}}\right], \quad \frac{d\mathbb{P}}{d\mathbb{Q}} = \exp!\left(-\int_0^T \boldsymbol{\theta}_t^\top d\mathbf{W}^{\mathbb{Q}}_t - \frac{1}{2}\int_0^T |\boldsymbol{\theta}_t|^2 dt\right) $$

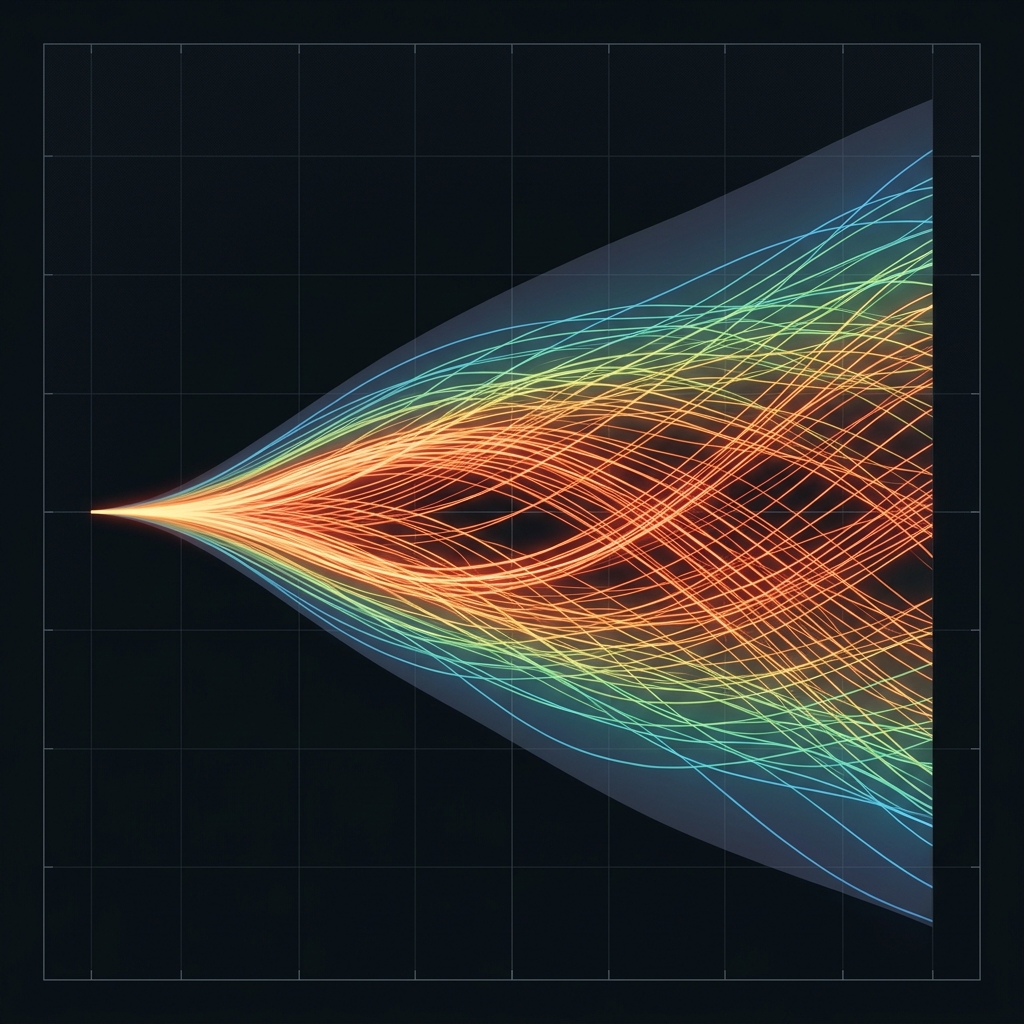

图示

图 1:从单一初始点出发的随机系统轨迹族。颜色从冷色(低概率路径)渐变为暖色(高概率路径),外包络线对应 95% 置信带,右侧概率密度条图显示终态分布的统计权重。

研究前沿与挑战

- 非高斯噪声:Lévy 飞行、Poisson 跳跃等非高斯驱动使 Fokker-Planck 方程升为分数阶积分-微分方程,解析解极为稀少。

- 高维诅咒:Fokker-Planck 数值求解在维度超过 5~6 时面临维度灾难,深度学习代理模型(如 DeepRitz、DGM)是突破方向。

- 数据驱动 SDE 辨识:从有限观测数据中自动识别漂移与扩散函数是当前开放问题,SAINDy 等稀疏辨识方法正快速发展。

参考延伸

- Gardiner, C. (2009). Stochastic Methods: A Handbook for the Natural and Social Sciences.

- Øksendal, B. (2013). Stochastic Differential Equations.

- Kloeden, P.E. & Platen, E. (1992). Numerical Solution of Stochastic Differential Equations.