Background

Real-world dynamical systems are constantly subject to noise—atmospheric turbulence, financial shocks, biological thermal noise. Stochastic dynamics treat randomness as an essential property to quantify evolutionary probability and extreme risks.

Core Theory

1. Stochastic Differential Equations (SDE)

$$d\mathbf{X}_t = \mathbf{f}(\mathbf{X}_t, t), dt + \mathbf{G}(\mathbf{X}_t, t), d\mathbf{W}_t$$

2. Fokker-Planck Equation

$$\frac{\partial p}{\partial t} = -\sum_i \frac{\partial}{\partial x_i}(f_i , p) + \frac{1}{2} \sum_{i,j} \frac{\partial^2}{\partial x_i \partial x_j}(D_{ij}, p)$$

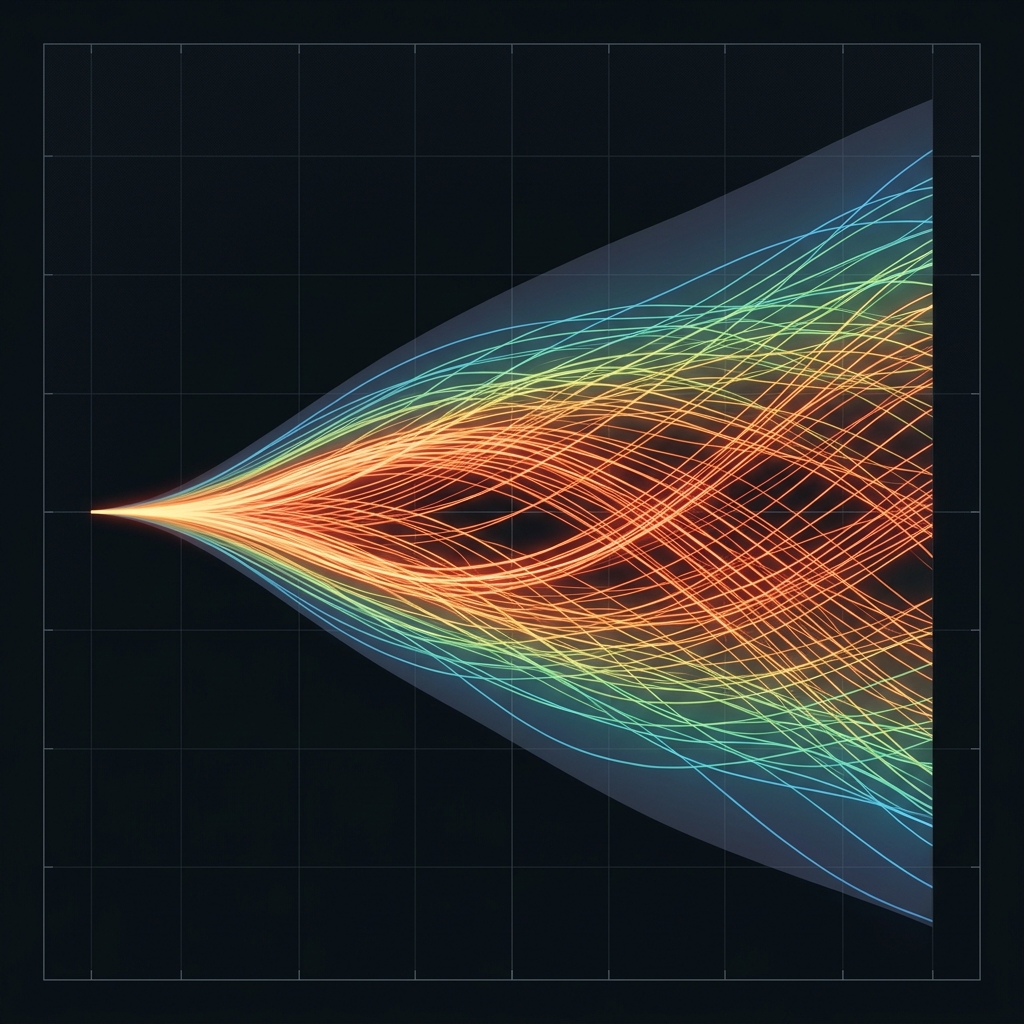

Figure

Figure 1: Family of stochastic trajectories showing density and 95% confidence bands.

Figure 1: Family of stochastic trajectories showing density and 95% confidence bands.